Praxistipp: Kostenexplosion bei Warensendungen

Sammler, die in den letzten Monaten Postwertzeichen oder Belege in einem Land außerhalb der Europäischen Union bestellt haben, machten lange Gesichter als beim Empfang der Sendung noch zusätzliche Gebühren abkassiert wurden.

Gerade bei den in der Philatelie üblichen Kleinbestellungen schlagen diese deutlich spürbar zu Buche. Bei genauerer Prüfung stellt man fest, dass sich der zu zahlende Betrag aus „Zoll“ und einer Auslagepauschale zusammensetzt. Hinter dem Begriff „Zoll“ verbirgt sich bei einem Warenwert unter 150 Euro aber nur die Einfuhrumsatzsteuer. Dass aus Nicht-EU-Ländern eingeführte Warensendungen dieser in der Regel unterliegen, ist eigentlich nichts Neues, doch seit dem 1. Juli 2021 ist die zuvor geltende Freigrenze für Waren mit einem Wert bis zu 22 Euro weggefallen. Auf die Erhebung dieser Steuer wird fortan nur noch verzichtet, wenn der Erlös unter einem Euro liegen würde.

Ermäßigte Einfuhr

Für Briefmarken, Ersttagsbriefe, Ganzsachen und dergleichen als Sammlungsstücke gilt der ermäßigte Steuersatz von 7 Prozent. Hier kommt es aber immer wieder zu Unregelmäßigkeiten, wie uns Leser berichteten, einmal kam der ermäßigte, ein andermal wieder der volle Steuersatz in Höhe von 19 Prozent zur Anwendung.

Auf Anfrage teilte uns die Generalzolldirektion Bonn mit, dass „Umsätze mit Sammlungsstücken (inklusive Briefmarken) […] im Rahmen von Einfuhren begünstigt sind […]. Im Inland ausgeführte Lieferungen und innergemeinschaftliche Erwerbe von Sammlungsstücken unterliegen dem allgemeinen Umsatzsteuersatz von 19 Prozent.“ Voraussetzung für die Anwendung des ermäßigten Steuersatzes sei, dass Briefmarken als Sammlungsstücke mit den entsprechenden Warennummern – die sogenannte Codenummer des elektronischen Zolltarifs – 4907 0010 00 3 oder 9704 0000 00 1 angemeldet werden. Doch wie die Abbildungen zeigen, wurde ungeachtet korrekter Deklarierung einmal der volle Steuersatz erhoben. In so einem Fall kann beim zuständigen Hauptzollamt die Erstattung der Einfuhrabgaben beantragt oder aber auch fristgerecht Einspruch eingelegt werden. Der Sitz der Behörde ist dem Abgabenbescheid zu entnehmen oder beim Beförderer zu erfragen.

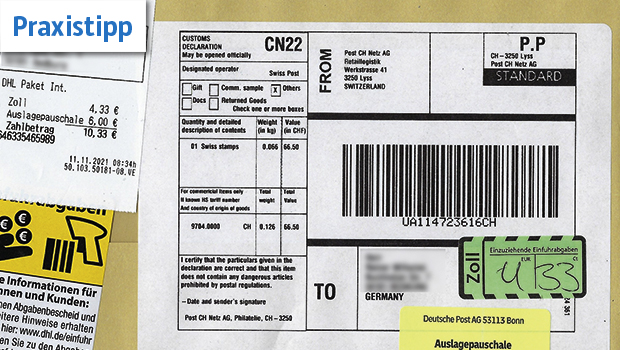

Trotz korrekter Deklarierung mit Zolltarifnummer 9704 0000 kamen bei diesen Warensendungen der Schweizer Post unterschiedliche Einfuhrumsatzsteuersätze zur Anwendung. „Swiss stamps“ wurden einmal mit 7 Prozent besteuert (= 4,33 Euro) und einmal mit 19 Prozent (= 8,13 Euro) bei einem Warenwert von 66,50 CHF respektive 45,90 CHF (Abb.: R. Wilhelmi und H.-G. Martschin, von links nach rechts).

Zoll digital

Die Redaktion des BRIEFMARKEN SPIEGEL vermutet, dass eine solche falsche Besteuerung auf die hohe zusätzliche Belastung der Zollbehörden seit dem Wegfall der 22-Euro-Freigrenze zurückzuführen ist. Verbesserungen wird es aber womöglich schon zum 15. Januar 2022 geben, wenn zur Bearbeitung von Warensendungen unter 150 Euro die eigens entwickelte Software „Atlas-Impost“ in Betrieb genommen wird. Zollanmeldungen werden dann grundsätzlich nur noch in elektronischer Form möglich sein. Es bleibt zu hoffen, dass dieser „Atlas“ das hohe Postaufkommen klaglos auf seinen Schultern wird stemmen können. Falsche Besteuerungen sollten dann der Vergangenheit angehören.

Seit dem 1. Juli 2021 können sich Händler mit Sitz in einem Nicht-EU-Land im neuen Mehrwertsteuersystem der Europäischen Union registrieren. Dieser IOSS (Import One-Stop-Shop) ist eine zentrale Anlaufstelle für Importe in die EU. Wenn Sie bei einem solchen registrierten Händler einkaufen, bezahlen Sie die anfallende Einfuhrumsatzsteuer gleich mit, und der Händler führt diese unmittelbar an die zuständigen Steuerbehörden ab.

Eine Sendung aus den guten alten Zeiten – vor dem Wegfall der 22-Euro-Freigrenze: Per Luftpost kam dieser eingeschriebene Brief vom 5. April 2021 von den Falklandinseln völlig unbehelligt in Deutschland an (Abb.: H.-G. Martschin).

Auslagepauschale ade

Wenn in einer fernen Zukunft einmal alle Händler im IOSS registriert sind, werden Sendungsempfänger keine Auslagepauschale mehr bezahlen müssen. Bis dahin ist es aber noch ein weiter Weg. Bei der Einfuhr von Warensendungen in die EU wird die Einfuhrumsatzsteuer nämlich sofort zur Zahlung fällig. Treten Deutsche Post oder DHL als Beförderer auf, bezahlen diese die Steuer direkt an den Zoll und fordern sie anschließend beim Empfänger wieder ein. Für das Auslegen des fälligen Steuerbetrags wird eine Pauschale in Höhe von 6 Euro erhoben, unabhängig vom Warenwert. Wer nicht allzu weit entfernt von der örtlichen Zolldienststelle wohnt, kann sich bei der Deutschen Post oder DHL formlos als Selbstverzoller registrieren (www.dhl.de, Stichwortsuche „Selbstverzoller“) und künftig alle zollpflichtigen Sendungen beim Zoll persönlich abholen (unbedingt binnen einer Woche, da sonst Lagergebühren drohen), die Auslagepauschale entfällt dann. Falls die Verzollung trotz Registrierung für Sie durchgeführt wurde, finden Sie auf der Seite auch die Möglichkeit, sich die Auslagepauschale zurückerstatten zu lassen.

Sammelfreundschaften

Die eleganteste Lösung zur Vermeidung jeglicher Zusatzgebühren sind Sammelfreunde im Nicht-EU-Ausland, die selbst deutsche Briefmarken oder Belege sammeln. Zum Geburtstag oder zu Weihnachten können sich diese dann gegenseitig ausgewählte Stücke des jeweiligen Sammelgebietes schenken lassen. Geld darf zwischen Sender und Empfänger allerdings nicht fließen, da sonst die Belege zollrechtlich keine Geschenke mehr sind. Gleiches gilt auch für Tauschsendungen. Warensendungen, die Geschenke enthalten, sind dagegen bis zu einem Wert von 45 Euro von der Einfuhrumsatzsteuer befreit. Und da nichts verzollt werden muss, fällt auch keine Auslagepauschale mehr an.

Bei der Vermittlung von Sammlerkontakten im Ausland helfen Ihnen die Vereine und Arbeitsgemeinschaften sicher gerne. Anfragen kostet nichts.

EU-Ausland

Bei Bestellungen innerhalb der EU fallen in der Regel weder Einfuhrumsatzsteuer noch Gebühren an, da freier Warenverkehr besteht. Sammler bezahlen hier lediglich die Umsatzsteuer des jeweiligen Mitgliedstaates, die bereits im Kaufpreis enthalten ist, und bei kleineren Bestellungen auch die Portokosten. Einen Überblick über alle derzeit geltenden Steuersätze zur Warenkategorie „Postage“ (Briefmarken, Stempelmarken, Steuerzeichen) gibt die Europäische Kommission auf ihrer Homepage: Belgien (21 Prozent), Bulgarien (20 Prozent), Dänemark (25 Prozent), Estland (20 Prozent), Finnland (24 Prozent), Frankreich (5,5 Prozent), Griechenland (24 Prozent), Irland (23 Prozent), Italien (10 Prozent), Kroatien (25 Prozent), Lettland (21 Prozent), Litauen (21 Prozent), Luxemburg (8 Prozent), Malta (18 Prozent), Niederlande (9 Prozent), Österreich (20 Prozent), Polen (8 Prozent), Portugal (23 Prozent), Rumänien (19 Prozent), Schweden (25 Prozent), Slowakei (20 Prozent), Slowenien (9,5 Prozent), Spanien (10 Prozent), Tschechien (21 Prozent), Ungarn (27 Prozent) und Zypern (19 Prozent).

Für verschiedene Regionen einzelner EU-Mitgliedstaaten gelten allerdings besondere Bestimmungen. Zoll- und steuerrechtlich wird dabei zwischen sogenannten Drittländern und Drittgebieten unterschieden. Ein- fuhren aus diesen Regionen unterliegen grundsätzlich der deutschen Einfuhrumsatzsteuer. Bei dort bestellten Briefmarken oder Belegen fällt daher zusätzlich der ermäßigte Steuersatz in Höhe von 7 Prozent an.

Drittländer sind Gebiete, die zwar zum Staatsgebiet einzelner EU-Mitgliedstaaten gehören, nicht aber zum Zollgebiet der Europäischen Union. Drittgebiete gehören zwar zum EU-Zollgebiet, nicht aber zum Umsatzsteuergebiet der Europäischen Union. Zu den Drittländern gehören Färöer und Grönland (Dänemark), Helgoland und das Gebiet von Büsingen (Deutschland), Neukaledonien, Wallis und Futuna, Französisch Polynesien, Saint-Barthélemy, St. Pierre und Miquelon (Frankreich), Livigno (Italien), Aruba, Bonaire, Curaçao, Sint-Maarten, Saba, Sint Eustatius (Niederlande), Ceuta, Melilla (Spanien), der türkische Teil Zyperns (Zypern). Drittgebiete sind dagegen die Ålandinseln (Finnland), Guadeloupe, Martinique, La Réunion, Französich-Guyana, Mayotte, Saint Martin (Frankreich), der Berg Athos (Griechenland), Campione d’Italia, der Teil des Luganer Sees zwischen Ponte Tresa und Porto Ceresio (Italien) und die Kanarischen Inseln (Spanien).

Unsere Spartipps im Überblick

• Erfragen Sie vor Ihrer Bestellung, ob der Händler im IOSS-System (Import One-Stop-Shop) registriert ist.

Ja: Sie bezahlen die Einfuhrumsatzsteuer bereits mit dem Kaufpreis und können sich entspannt zurücklehnen.

Nein: Ihre Sendung muss vom Zoll eigens bearbeitet werden.• Erkundigen Sie sich, wie weit es von Ihnen bis zum nächsten Zollamt ist. Wäre die Abholung Ihrer Sendung problemlos für Sie möglich?

Ja: Registrieren Sie sich auf www.dhl.de als Selbstverzoller und bitten Sie um eine schriftliche Bestätigung. Sie erhalten eine Benachrichtigung sobald Ihre Sendung eingetroffen ist. Holen Sie diese binnen einer Woche (!) beim örtlichen Zollamt ab. Prüfen Sie vor der Bezahlung, ob ihre Sendung mit 7 Prozent versteuert wurde und reklamieren Sie gegebenenfalls.

Nein: Die Deutsche Post legt Ihnen die anfallende Einfuhrumsatzsteuer aus und berechnet hierfür eine Auslagepauschale in Höhe von 6 Euro. Beim Empfang der Sendung muss diese zusammen mit der Einfuhrumsatzsteuer sofort bezahlt werden.• Prüfen Sie auch hier den Steuersatz und reklamieren Sie gegebenenfalls. Da die Pauschale für jede Sendung anfällt, sind größere Sammelbestellungen zu empfehlen.

• Falls Ihnen ungeachtet der Registrierung als Selbstverzoller die Auslagepauschale berechnet wird, können Sie sich diese auf www.dhl.de zurückerstatten lassen. Geben Sie die Sendungsnummer an und weisen Sie auf Ihre getätigte Registrierung hin.

• Sammelfreundschaften im Nicht-EU-Ausland lohnen sich: Geschenksendungen sind bis zu einem Warenwert von 45 Euro steuerfrei.

Previous Article

Previous Article Next Article

Next Article